令和8年度から適用される個人住民税の主な税制改正

令和7年度税制改正(いわゆる年収の壁への対応)の概要

令和7年度税制改正において、物価上昇局面における税負担の調整及び就業調整対策の観点から、給与所得控除の見直し、同一生計配偶者及び扶養親族の合計所得金額に係る要件等の引上げ、大学生年代の子等に関する特別控除(特定親族特別控除)の創設が行われました。

※改正は令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税に適用されます。

※このページでは令和8年度の個人住民税向けの改正内容を掲載しています。

1.給与所得控除の見直し

給与所得者に適用される給与所得控除について、令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税から、給与収入金額が190万円以下の方の最低保証額が最大10万円引き上げられます。

対象者

給与収入金額が190万円以下の方

控除額

|

給与等の収入金額 |

改正前給与所得控除額 |

改正後給与所得控除額 |

引き上げ額 |

|---|---|---|---|

|

162万5千円以下 |

55万円 |

65万円 |

10万円 |

|

162万5千円超180万円以下 |

給与等の収入金額×40%-10万円 |

10万円~3万円 |

|

|

180万円超190万円以下 |

給与等の収入金額×30%+8万円 |

3万円~0円 |

|

|

190万円超360万円以下 |

改正なし |

0円 |

|

|

360万円超660万円以下 |

給与等の収入金額×20%+44万円 |

||

|

660万円超850万円以下 |

給与等の収入金額×10%+110万円 |

||

|

850万円超 |

195万円(上限) |

※給与等の収入金額が190万円超660万円未満の場合の給与所得控除額は、所得税法別表5の表(法令データ提供システム)によって求めた額となります。

2.各種扶養控除等に係る所得要件の引上げ

令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税から、各種扶養控除等の適用を受ける場合における所得要件額が10万円引き上げられます。

対象及び改正内容

|

所得要件 |

改正前 |

改正後 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額 |

48万円以下 |

58万円以下 |

| ひとり親が有する生計を一にする子の総所得金額等 |

48万円以下 |

58万円以下 |

| 雑損控除の適用を認められる親族に係る総所得金額等 |

48万円以下 |

58万円以下 |

| 勤労学生の合計所得金額等 |

75万円以下 |

85万円以下 |

| 家内労働者の特例における必要経費に算入する金額の最低保証額 |

55万円 |

65万円 |

【参考】1、2の改正による給与収入ベースでの比較(給与収入のみの方に限る)

|

所得要件 |

改正前 |

改正後 |

|---|---|---|

| 同一生計配偶者及び扶養親族の給与収入金額 | 103万円以下 | 123万円以下 |

| ひとり親が有する生計を一にする子の給与収入金額 | 103万円以下 | 123万円以下 |

| 雑損控除の適用を認められる親族に係る給与収入金額 | 103万円以下 | 123万円以下 |

| 勤労学生の給与収入金額 | 130万円以下 | 150万円以下 |

※給与収入ベースでの比較は、いずれも判定の対象となる所得が給与所得のみの場合です。他の所得がある方はこの限りではありません。

※給与収入金額は、源泉徴収税額、特別徴収税額、社会保険料などが差し引かれる前の金額です。いわゆる手取り額ではありません。

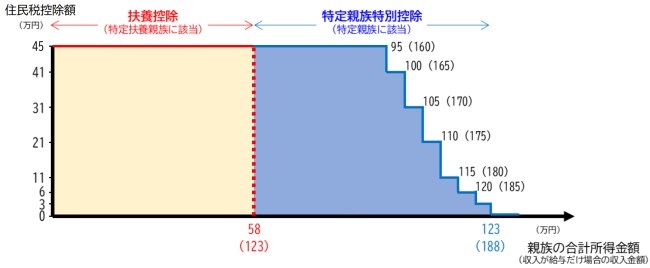

3.大学生年代の子等に関する特別控除(特定親族特別控除)の創設

従来より、納税義務者に19歳以上23歳未満である控除対象扶養親族がいる場合、その納税義務者の前年の総所得金額等から所得税は63万円、住民税は45万円を控除することとされていましたが、令和7年1月1日から12月31日までの収入を基礎とする令和8年度個人住民税から、合計所得金額が58万円を超える19歳から23歳未満の親族がいる場合においても、納税義務者が受けられる控除額が当該親族の合計所得金額に応じて逓減(徐々に減少)していく仕組みで新たに設けられます。

対象者

以下のいずれにも該当する方と生計を一にする納税義務者

・年齢19歳以上23歳未満の親族(配偶者及び青色専従者等を除く)

・合計所得金額が58万円超123万円以下(給与収入のみの場合は収入金額が123万超188万円以下)

・控除対象扶養親族に該当しない

控除額

|

特定親族の合計所得金額 |

納税義務者の |

|---|---|

|

58万円超95万円以下(給与収入:123万超160万円以下) |

45万円 |

|

95万円超100万円以下(給与収入:160万超165万円以下) |

41万円 |

|

100万円超105万円以下(給与収入:165万超170万円以下) |

31万円 |

|

105万円超110万円以下(給与収入:170万超175万円以下) |

21万円 |

|

110万円超115万円以下(給与収入:175万超180万円以下) |

11万円 |

|

115万円超120万円以下(給与収入:180万超185万円以下) |

6万円 |

|

120万円超123万円以下(給与収入:185万超188万円以下) |

3万円 |

※いずれも判定の対象となる所得が給与所得のみの場合です。他所得がある方はこの限りではありません。

※給与収入金額は、源泉徴収税額、特別徴収税額、社会保険料などが差し引かれる前の額です。いわゆる手取り額ではありません。

【参考】イメージ図(特定親族が給与収入のみの場合)

4.関連情報

所得税の改正については次のページをご覧ください。

このページに関するお問い合わせ

総務部 市民税課 [いなべ市役所]

電話:0594-86-7794 ファクス:0594-86-7861

〒511-0498 三重県いなべ市北勢町阿下喜31番地