個人住民税の給与所得からの特別徴収制度

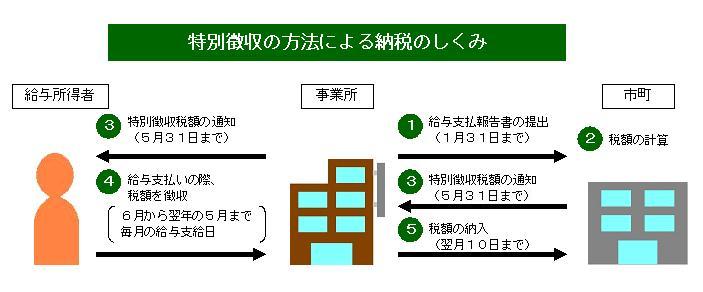

特別徴収とは、所得税における源泉徴収と同様に、給与および退職手当等の支払者(会社、事業所等の受給者の勤務先)が、受給者に係る個人住民税を徴収し、納税義務者である受給者に代わって、徴収した税額を納入する制度です。特別徴収の場合、年税額を12回分に分け、6月から翌年の5月までの給与からの引去りにより納めていただくことになります。

途中で退職等するなどして特別徴収ができなくなった場合は、未納分を最後の給与や退職金から引き去って納めていただく一括徴収または普通徴収(納税義務者が納付書や口座振替により納付する方法)により納めていただきます。

特別徴収の事務手順

徴収していただく税額は、あらかじめ市町村から通知されます。

特別徴収義務者に対して、毎年5月末日までに納税義務者(従業員)の住所地の市町村から「特別徴収税額の決定通知書」が送付されます。

この通知書には、納税義務者用と特別徴収義務者用があり、納税義務者用については、納税義務者である従業員に渡していただくものです。

特別徴収義務者用には、徴収していただく税額が個人毎、月毎に記載されていますので、記載された月割額を6月から翌年の5月まで毎月の給料から引き去った上、翌月の10日までに納入してください。

また、年度途中で税額に変更を生じた場合には、市町村から「特別徴収税額の変更通知書」が送付されますので、それに従って徴収してください。

納期の特例

給与の支払を受ける従業員が常時10人未満である場合には、「納期の特例に関する申請書」を提出し、市長の承認を受けることで、給与の支払の際に徴収した税額を年2回に分けて納入することができる制度です(6月~11月分については11月分で、12月~翌年5月分までは翌年5月分で納入)。

この制度の利点として経理担当者の負担が軽くなることがあげられます。申請が承認された場合は、毎年度特例が継続されます。給与の支払を受ける従業員が10人以上になった場合など、特例の承認を取り消す場合は「納期の特例の要件を欠いた場合の届出書」を提出してください。

添付ファイル

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部 市民税課 [いなべ市役所]

電話:0594-86-7794 ファクス:0594-86-7861

〒511-0498 三重県いなべ市北勢町阿下喜31番地