【所得税・市県民税】申告の要・不要について

【所得税・市県民税】申告の要・不要について

確定申告と市県民税の申告では、申告が不要となる条件が異なります

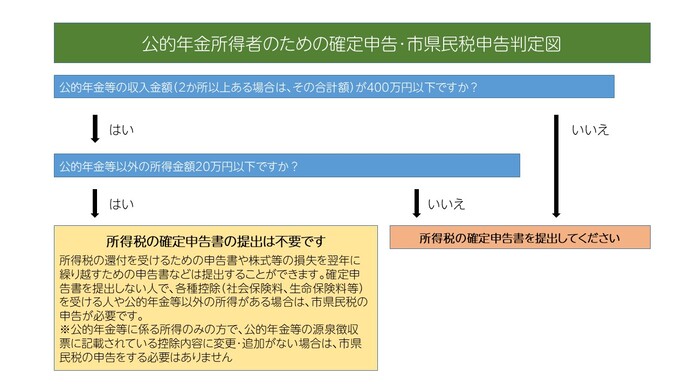

所得税の確定申告が不要となる条件は、主に以下の2点です。

1、1か所の事業所から給与を受けており、給与以外の所得が20万円以下の場合

2、公的年金の収入の合計が400万円以下で、公的年金以外の所得が20万円以下の場合

しかし、所得税と異なり、市県民税においてはどちらの場合も、申告が必要となります。

以下に、問い合わせの多い公的年金に係る所得がある方の場合の申告の要・不要のフローチャートを掲載します。ご参考ください。

※所得税の確定申告に関する詳細は国税庁HPをご確認ください。

市県民税の申告について

所得税が源泉されておらず、確定申告の必要はないが、翌年度の住民税に係る各種控除の追加を行う場合や、上場株式等の配当等で支払時において住民税が源泉されている配当所得等又は源泉徴収口座における株式等譲渡所得等がある方で、所得税と異なる課税方式の選択を希望される場合も、市県民税の申告が必要となります。

※令和5年分確定申告から上場株式等の配当等の課税方式の選択が不可となります。

このページに関するお問い合わせ

総務部 市民税課 [いなべ市役所]

電話:0594-86-7794 ファクス:0594-86-7861

〒511-0498 三重県いなべ市北勢町阿下喜31番地